Resultat per aksje, kjent som earning per share (EPS) på engelsk er et økonomisk begrep som refererer til selskapets resultat per aksje.

Dette er resultatet av selskapets drift som er igjen til investorene i selskapet etter alle driftsutgifter, renter og skatter er betalt, fordelt på anntal utestående aksjer. Resultat per aksje beregnes ved å dele selskapets resultat for en gitt periode med antall utstedte aksjer.

I denne artikelen skal vi se nærmere på hva EPS er, hva det forteller investorer og hvorfor det er en av de viktigste nøkkeltallene investorer ser på når de analyserer et selskap.

Kjernebudskap

Hvordan beregne EPS

EPS beregnes ved å dele selskapets resultat etter skatt (årsresultat) med antall utstedte aksjer. Formelen for å beregne EPS er:

EPS = (Resultat etter skatt / Antall utstedte aksjer)

For å beregne EPS, må man først beregne selskapets resultat etter skatt. Dette kan gjøres ved å trekke fra alle kostnader, inkludert skatt, fra bruttoinntektene.

Dette slipper man å regne på selv ettersom dette gjøres for deg i selskapets resultatregnskapet (income statement) som finnes i både kvartal og årsrapporter.

For eksempel, hvis selskapet har et årsresultat på 150.000 kr og antall utstedte aksjer er 1 000 000, vil resultat per aksje (EPS) være 0.15 kr per aksje.

150.000 kr / 1.000.000 aksjer = 0,15 kr per aksje

De fleste selskaper oppgir EPS i resultatregnskapet ved både kvartal og årsregnskap. Her brukes gjerne det et vektet gjennomsnitt av antall utstedte aksjer.

Dette er fordi et selskaps totale antall utstedte aksjer kan endre seg fra hvert kvartal eller år. Dersom et selskap har utsteder nye aksjer halvveis ut i et regnskapsår vil EPS for det året beregnes ut i fra det vektede årsgjennomsnittet for det året.

Hvordan EPS brukes til å analysere et selskap

Selv om det er flere ting som kan gjøre at et selskaps aksje stiger i pris, er den desidert viktigste årsaken at selskapet generer økende overskudd over tid. Gitt at selskapet ikke samtidig utsteder mange nye aksjer fører dette til at resultat per askje også stiger.

Dersom et selskap generer et voksende overskudd år etter år er dette noe som vil kunne komme aksjonærene til gode, som gjør selskapet mer verdifullt. Derfor ønsker investorer å se på et selskaps utvikling i EPS over tid.

Investorer ser gjerne på hvordan EPS har endret seg over tid for å vurdere selskapets evne til å øke eller vedlikeholde lønnsomheten. En økning i EPS kan være et positivt tegn, mens en nedgang kan være et negativt tegn.

En annen årsak til at EPS er så viktig, er at det kan brukes til å beregne flere andre nøkkeltall.

En av de vanligste metrikkene som kan beregnes ved hjelp av EPS er P/E-ratio (Price to Earnings ratio). P/E-ratio kan beregnes ved å dele aksjekursen med EPS, og sier noe om hvor høyt selskapet er verdsatt.

EPS kan også brukes til å beregne resultatavkastning (earnings yield på engelsk). Dette er et mål for hvilken avkastning investorene får i forhold til aksjekursen. Resultatavkasningen oppgis i prosent og kan beregnes ved å dele EPS med aksjekursen og multiplisere med 100.

EPS kan også brukes til å beregne Avkastning på egenkapitalen (Return on Equity på engelsk, forkortet til ROE). ROE kan beregnes ved å dele EPS med egenkapitalen per aksje.

Tallet gir en indikasjon på hvor mye fortjeneste selskapet genererer per krone egenkapital investert i selskapet.

Et annet tall som også beregnes basert på EPS er Utbyttebetalingsforholdet (dividend payout ratio). Dette er tall som sier hvor mye av selskapets overskudd/resultat som blir delt ut som utbytte til aksjeeierne.

Varianter av resultat per aksje (EPS)

Selv om det grunnleggende resultatet per aksje er årsresultat delt på antall aksjer, finnes det enkelte varianter som tar for høyde for justeringer i både årsresultatet og antall aksjer.

Utvannet resultat per aksje (Diluted earnings per share)

Utvannet resultat per aksje (diluted EPS) skiller seg fra ordinær EPS ved at det også tar også høyde for potensielle utestående aksjer, som for eksempel opsjoner eller konvertible gjeldsbrev.

Opsjoner gis til selskapets ansatte og ledelse som både en kompensasjon og insentiv ettersom det er en avtale om å kjøpe aksjer i selskapet til en avtalt pris. Dersom opsjonholderene benytter seg av opsjonen vil det føre til at anntal aksjer øker.

Konvertible gjeldsbrev er en del av en låneavtale som ofte brukes ofte av selskaper som investerer i egen vekst ved å ta opp lån for å kjøpe opp andre selskaper.

I disse låneavtalene låner et selskap penger fra en motpart, ofte til en lavere rente enn ved et vanlig lån, mot lånegiveren har mulighet til å konvertere hele eller deler av lånesummen til aksjer til en avtalt pris i en avtalt konverteringsperiode.

Derfor er både utstedte opsjoner og utestående konvertible gjeldsbrev potensielle aksjer som kan øke det totale antall utstedte aksjer.

Utvannet EPS er derfor sett på som en mer konservativ indikasjon på selskapets lønnsomhet, fordi det tar høyde for potensielle utestående aksjer som kan øke antall aksjer i omløp.

Formelen for å beregne utvannet EPS er: Utvannet EPS = (Resultat etter skatt / Totalt antall aksjer (inkludert utvanning). Dette tallet er ofte oppgitt i selskapets finansrapporter.

Det være store forskjeller mellom ordinær EPS og utvannet EPS, spesielt hvis et selskap har mange utestående opsjoner eller konvertible gjeldsbrev. I et slikt tilfelle vil utvannet EPS være lavere enn ordinær EPS.

Resultat per aksje (EPS) eksklusiv ekstraordinære eller andre poster

Resultat per aksje (EPS) kan også beregnes ved å ekskludere ekstraordinære eller andre poster. Dette kalles for resultat per aksje (EPS) uten ekstraordinære poster.

Ekstraordinære poster er inntekter eller kostnader som ikke er relatert til selskapets vanlige driftsvirksomhet. Dette kan inkludere ting som tap eller gevinst på salg av eiendeler, utbytte eller forsikringsoppgjør, samt utgifter/inntekter fra rettsoppgjør.

For enkelte selskap kan disse postene kan ha en stor innvirkning på selskapets EPS, og kan gjøre det vanskeligere å sammenligne lønnsomheten til selskaper eller vurdere et selskaps lønnsomhet over tid.

Ved å ekskludere ekstraordinære poster fra beregningen av EPS, kan investorer få en mer realistisk indikasjon på selskapets lønnsomhet fra driften. Dette kan være spesielt nyttig for investorer som ønsker å vurdere selskapets driftsmessige lønnsomhet over tid.

Det er viktig å merke seg at EPS ekslusivt ekstraordinære poster ikke er en standard måte å beregne EPS på, og at det kan være forskjeller i hvilke poster som regnes som ekstraordinære fra et selskap til et annet.

Det er også verdt å merke seg at enkelte selskap kan rapportere ekstraordinære utgifter år etter år. I et slikt tilfelle bør en kritisk investor heller se på denne utgiften som en faktisk utgift relatert til selskapets virksomhet fremfor noe ekstraordinært.

Et godt eksempel er banker, som ofte må betale bøter til finanstilsyn når de ikke overholder hvitvaskingsregler eller andre reguleringsnormer. Selv om summen kan variere fra år til år, bør dette ses på som en driftskostnad dersom det oppgis som en repeterende ekstraordinær utgift.

EPS fra videreført virksomhet

Resultat per aksje (EPS) fra videreførte virksomhet er en variant av EPS som eksluderer eventuelle inntekter eller kostnader fra avviklet virksomhet fra beregningen.

Dette betyr at dersom et selskap selger en del av virksomheten sin vil eventuelle over eller underskudd fra denne delen av virksomheten ekskluderes fra beregningen av EPS.

La oss si at et selskap har en EPS i år 1 på 15 kroner per aksje. i år 2 forventer selskapet et identisk årsresultat, men velger å selge en del av virksomheten sin som sto for halvparten av fjorårets årsresultatet midtveis i rapporteringsåret.

I et slikt tilfelle vil selskapet inkludere årsresultatet for delen av virksomheten som ble solgt frem til det ble overført til kjøperen i årsresultatet, men årsresultatet for delen av virksomheten som selskapet fortsatt eier er kun halvparten.

I et slikt tilfelle vil de de fleste selskap oppgi hva EPS fra videreført virksomhet vil være i årsregnskapet sitt. I andre tilfeller kan delen av virksomheten som selges ha generert underskudd. I et slikt tilfelle vil EPS fra videreført virksomhet være høyere.

På grunn av dette foretrekker ofte investorer å se på EPS fra videreført virksomhet fordi det gir en mer realistisk indikasjon på selskapets lønnsomhet fra videre driftsvirksomhet.

Eksempel (Hydro)

Siden det er forskjell på selskaper og hvordan de rapporterer sine årsresultater kan det være greit å lese noen resultatregnskap for forskjellige selskaper.

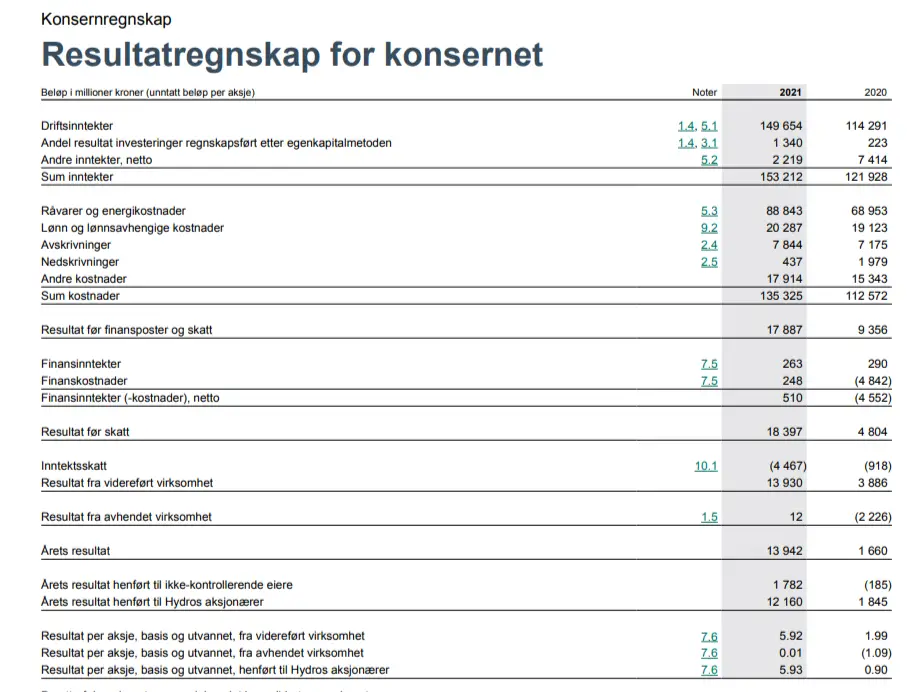

Dersom vi tar utgangspunkt i resultatregnskapet for hydro for regnskapsåret 2020 og 2021 vist under kan vi se at de oppgir utvannet resultat per aksje (diluted EPS) for å ta høyde for utvanning fra opsjoner etc.

I tillegg inngikk Hydro en avtale om å selge forretningsområdet Rolling til KPS Capital Partners i 2021, og rapporterer derfor resultat per aksje for videreført virksomhet for både 2020 og 2021.

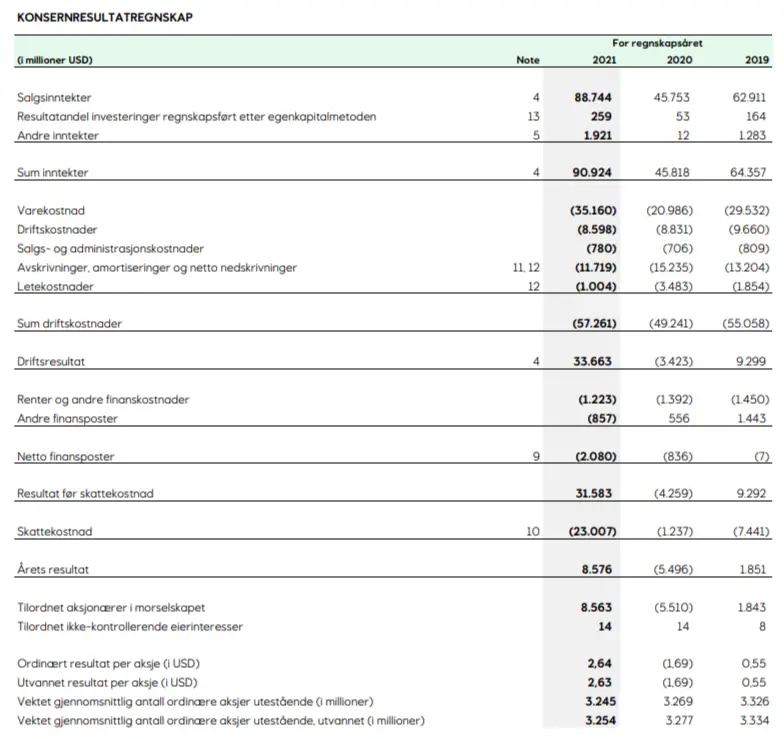

Under kan du se resultatregnskapet for Equinor for regnskapsårene 2020 og 2021. Her kan man se at de rapporter både ordinært og utvannet resultat per aksje (basic/diluted EPS). Dette skyldes at selskapet har et pågående aksjespareprogramm for de ansatte, i form av opsjoner som tildeles ansatte, som øker anntalet utstående aksjer noe.

Resultat per aksje (EPS) vs utbytte

En ting som er viktig å merke seg er at selv om EPS er et mye brukt som en referanse på overskuddet som er til over til akjseeierene per aksje, er det ikke slik at aksjeeierne får direkte tilgang til dette overskuddet.

En del av overskuddet kan bli distribuert som utbytte, men alt eller deler av EPS kan også beholdes av selskapet.

Hvordan overskuddet fordeles avhenger av selskapets muligheter for å investere i å vokse selskapet eller behov for å bygge egenkapital. Dette bestemmes av selskapets ledelse og styre.

Dersom akjonærene mener at de bør få tilgang til mer av disse overskuddene, må aksjeeierne, gjennom deres representanter i styret forsøke å endre utbyttepolitikken til selskapet.

Selv om utbytte kan være attraktivt er det ikke nødvendigvis fornuftig for et selskap å betale ut hele overskuddet som utbytte til investorene. Dersom selskapet ser muligheter til å investere i utvidelse kan dette generere større verdier og avkastning for aksjonærene over tid.

Begrensninger ved bruk av resultat per aksje (EPS)

Når man ser på EPS for å gjøre en investerings- eller handelsbeslutning, er det viktig å være klar over dets begrensninger og mulige ulemper.

Først og fremst fokuserer EPS utelukkende på mengden fortjeneste per aksje og gir ikke noen informasjon om hvor bra resultatet er i forhold til selskapets størrelse eller bransjekonkurranse.

Videre tar ikke EPS hensyn til aksjekursen, og sier dermed ingenting om hvorvidt et selskaps aksjer er over eller undervurdert. Det finnes heller ikke et mål på hva som er et bra EPS tall.

Videre ignorerer EPS endringer i selskapets egenkapital eller kapitalstruktur, og det tar heller ikke hensyn til utvanningseffekter som kan påvirke aksjekursen.

Med hensyn til dette er det viktig å være klar over at selskaper har større muligheter til å manipulere EPS, sammenliknet med andre resultatberegninger som for eksempel fri kontantstrøm.

For eksempel kan en selskap manipulere EPS ved å kjøpe tilbake aksjer. Dette reduserer antall aksjer i omløp og dermed øke EPS-tallet uten at selskapets resultat er høyere. Dette trenger ikke være en dårlig ting, men kan være misvisende.

Endringer i regnskapsføring for rapportering av inntjening kan også føre til endringer i rapportert EPS.

En viktig, men ikke fullstendig indikator

Resultat per aksje (EPS) er uten tvil et viktig nøkkeltall i selskapsanalyse, da selskaper med kontinuerlig økende resultat per aksje vanligvis sender et positivt signal til investorer.

Imidlertid bør vi være oppmerksomme på at EPS har vesentlige begrensninger etter som det fokuserer utelukkende på mengden fortjeneste per aksje og gir ikke informasjon om hvor bra resultatet er i forhold til selskapets størrelse, pris eller økonomiske situasjon.

Selv om EPS kan brukes om et utgangspunkt er det viktig at det brukes som en av flere indikatorer. Omsetning, inntjeningstrender, gjeldsnivå og bransjestandarder kan være vel så viktige for å få et mer fullstendig bilde av selskapets lønnsomhet og bærekraft.

Først når man inkluderer disse ulike aspektene kan man gjøre en mer pålitelig og informert vurdering av selskapets potensial og investeringsverdi i jakten etter en god investering.