I perioder hvor rentenivået endrer seg kan spørsmålet om å binde renten melde seg. Å binde renten betyr at man inngår en avtale med banken om å betale en bestemt rente på et lån over en viss periode.

For de fleste nordmenn betyr dette å binde renten på et boliglån for en bestemt periode, enten det er tre, fem eller ti år. Dette gir låntakeren en større grad av forutsigbarhet og trygghet, da renten ikke vil endre seg i løpet av denne perioden, uavhengig av endringer i styringsrenten eller markedet.

Det finnes mange meninger rundt valget mellom fastrente eller flytende rente. Før man bestemmer seg er det viktig å vurdere sin egen økonomiske situasjon og risikotoleranse før man tar en beslutning. I denne artikkelen tar vi for oss det du må vite om å binde renten.

Hva betyr det å binde renten?

Å binde renten på et boliglån betyr at man avtaler en fast rente for en bestemt periode, vanligvis 3, 5 eller 10 år.

I denne perioden vil man få en fast rente som gjelder i hele bindingsperioden. Dette betyr at man ikke vil bli påvirket av svingninger i rentemarkedet, og man vil ha en forutsigbar økonomi i perioden.

Hva er forskjellen mellom fastrente og flytende rente?

Forskjellen mellom fastrente og flytende rente ligger i hvordan renten på et lån blir bestemt. Med fastrente forblir renten uendret gjennom hele bindingstiden (3, 5 eller 10 år), noe som gir forutsigbare månedlige betalinger.

På den annen side varierer renten på et lån med flytende rente i tråd med markedets renteutvikling, noe som kan føre til både lavere og høyere månedlige betalinger avhengig av endringer i rentenivået.

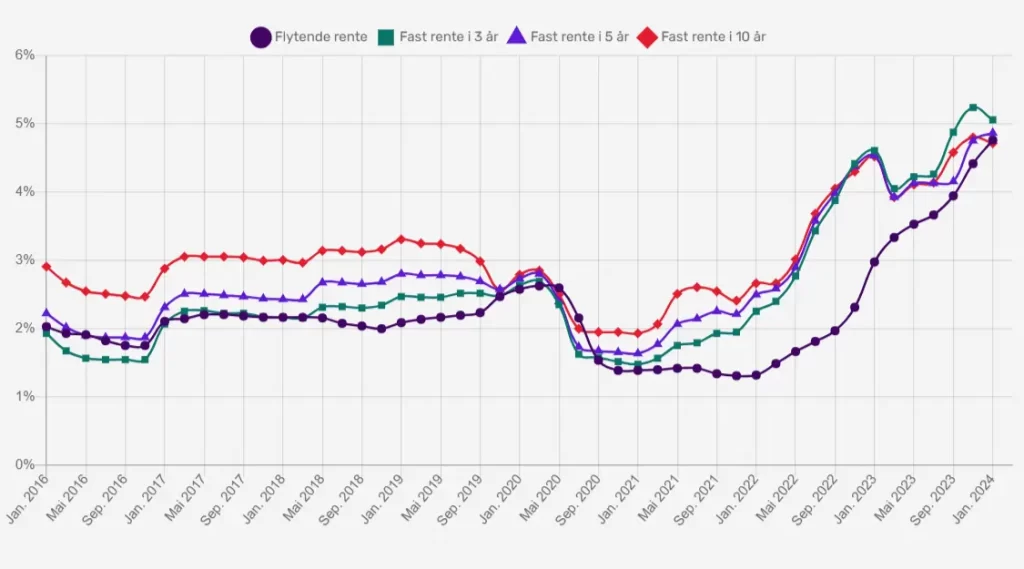

Dette illustreres enkelt i grafen under, som er hentet fra den den historiske renteoversikten fra lånekassen fra Januar 2016 frem til i dag. Når man inngår en fastrenteavtale må man som regel binde renten på et nivå som ligger noe høyere enn den flytende renten. Ettersom renten endrer seg over tid kan man oppleve at den faste renten er lavere eller høyere enn den flytende renten.

Både flytende og fast rente har sine fordeler og ulemper man bør kjenne til. Disse bør så veies opp mot din egen økonomiske situasjon og behovet for forutsigbarhet.

Fordeler og ulemper med å binde renten

Spørsmålet om å binde renten dukker særlig opp i perioder hvor rentene stiger, ettersom mer av lønnen går til å betale renter. I slike perioder kan angsten for videre renteøkninger påvirke en til å binde renten.

På en annen side kan man fort erge seg over at man bandt renten dersom man etterhvert opplever at renten synker, mens du står fast i fastrenteavtalen du inngikk for noen år siden.

Dette er følelser som ikke bør prege de økonomiske belsutningen dine. Derfor er det spesielt viktig at man kjenner til fordelene og ulempene ved å binde renten før man inngår en fastrenteavtale.

Fordeler

Det største argumentet for å binde renten er forutsigbarheten. Med fastrente vil man ha en fast rente i bindingsperioden, uavhengig av endringer i rentenivået.

Dette gjør at man kan planlegge økonomien bedre, og man slipper å bekymre seg for eventuelle renteøkninger dersom økonomien er stram og økte renter er en bekymring. Fastrente kan dermed gi en økt trygghet i privatøkonomien og kan ses på som en forsikring mot rentehevninger.

Ulemper

En av ulempene med fastrente er at man kan risikere å betale mer enn man ville gjort med flytende rente. Dette skyldes at bankene gjerne tilbyr fastrente som er på et nivå som er noe høyere enn den flytende renten.

Dette kalles en risikopremie, ettersom banken risikerer at de mister renteinntekter ved fast rente, dersom den flytende renten skulle stige. For å kompensere for denne risikoen krever banken en risikopremie i form av en noe høyere fastrente. Statesikk viser også at flytende rente, historisk sett har vært det billigste over tid.

En annen ulempe med fastrente er at det gir mindre fleksibilitet. Ettersom man binder seg til en avtale med banken er det vanskeligere å gjøre endringer på låneavtalen eller flytte lånet. For det første vil enkelte banker ikke la deg ikke flytte et fastrentelån til en ny bolig ved flyttning. Videre kan det være vanskelig å flytte fastrentelån til en annen bank. Dette er det viktig å undersøke før du inngår en avtale med banken dersom det blir aktuelt å bytte bolig innenfor bindingstiden.

Videre kan et ønske om å tre ut av fastrenteavtalen før den utløper medføre ekstra kostnader. Hvis markedets renter har falt siden du inngikk låneavtalen, kan banken kreve en kompensasjon for den tapte renteinntekten om du ønsker å bryte fastrenteavtalen. Dette kalles overkurs. Det samme gjelder dersom man betaler inn ekstra på et fastrentelån med en høyere rente enn den gjeldene flytende renten.

Dersom markedets renter har steget siden du inngikk låneavtalen, kan du derimot dra nytte av å bryte fastrenteavtalen, eller ved å betale ekstra på lånet, dette kalles underkurs. Det vil si at du kompenseres for å betale ned ekstra eller bryte en avtale fra en lavere fastrente til en høyere flytende rente.

| Fordeler | Ulemper |

|---|---|

| Forutsigbarhet | Høyere startrente og historisk dyrere |

| Beskyttelse mot renteøkninger | Vanskeligere å flytte lån ved bytte av bolig |

| Enklere å plalegge økonomien i fremtiden | Risiko for overkurs ved bryte avtalen eller ekstra innbetalinger |

Hvem bør vurdere å binde renten?

Å binde renten er først og fremst en forsikring mot fremtidige rentehevninger. På grunn av dette kan fastrente egne seg for alle som ønsker en forutsigbarhet i økonomien.

Derimot bør avgjørelsen om å binde renten avhenge av flere faktorer, inkludert personlig økonomi og livssituasjon. Derfor er det viktig å faktorere inn dette før man binder seg til en fastrenteavtale.

Dersom økonomien er noe stram, men håndterbar, og du forventer å kunne tjene mer i de kommende årene, kan det være gunstig å binde renten for å unngå at potensielle renteøkninger spiser opp lønnsøkningen.

For unge som er i etableringsfasen, kan en rentebinding gi økt forutsigbarhet og stabilitet i økonomien. Derimot bør man være varsom med å velge en lang bindingstid ettersom livssituasjonen kan endre seg som for eksempel å bytte bolig.

Dersom man har en mer romslig økonomi som tåler svinginger i rentenivået har det historisk vært billigere å beholde flytende rente.

Når bør du binde renten?

Det finnes det ikke noe fasitsvar på når man bør binde renten. Selv om økonomer og norges bank har prognoser er det ingen som vet hvilken vei renten vil gå over tid, spesielt flere år frem i tid.

Dette gjør fastrente et usikkert valg for mange. Til tross for dette finnes det noen faktorer som kan hjelpe en i vurderinge før du binder renten.

En av disse er inflasjon. Norges bank har et inflasjonsmål på 2%. Dersom inflasjonen stiger, vil som oftest norges bank reagere med å øke styringsrenten for å dempe den. Dette vil igjen føre til økte utlånsrenter fra bankene.

Forventet økende inflasjon og høyere fremtidige renter kan gjøre fastrente mer attraktivt, mens lav inflasjon og lave renteprosjeksjoner kan gjøre flytende rente mer gunstig for å dra nytte av potensielle fremtidige rentekutt.

Når det er sagt er det ingen som vet. Før våren 2020 var det ventet at rentene ville stige, i stedet kom coronapandemien som resulterte i at Norges bank senket renten til det laveste nivået på over 100 år.

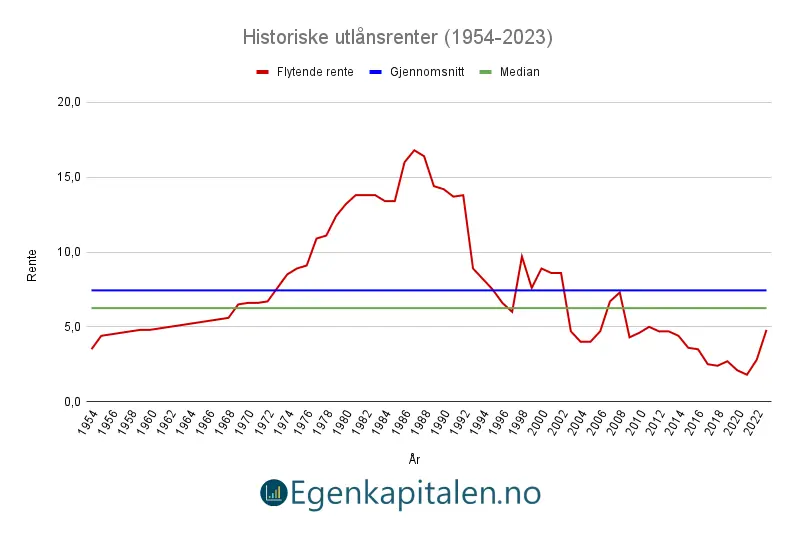

En annen indikator det er verdt å vurdere er det historiske rentenivået. Det høyeste rentenivået for utlånsrenter ble registrert på 80 tallet, hvor utlånsrentene steg til over 16%. Det laveste nivået ble registrert i 2020, hvor utlånsrentene falt til under 2%. Median utlånsrente fra 1954 til 2023 har vært 6.3%. Det vil si at dersom man binder renten på rundt dette nivået har man historisk statistikk på sin side.

Når det er sagt har renten i perioder hold seg under og over dette nivået i over 10 år. Om man bandt renten omkring dette nivået tidlig på 70 tallet viste det seg å være en klok beslutning. Om man gjorde det samme ved årtusenskiftet eller ved rentetoppen før finanskrisen ville man spart penger ved å beholde flytende rente. Med andre ord, historiske renter kan gi deg et referansenivå, men det gir deg ikke et fasitsvar, bruk det med omhu.

Tidspunkt

Som vi har diskutert er det vanskelig å si sikkert når det kan være lurt å binde renten. En tommelfingerregel er at det kan være lurt å binde renten når renteforskjellen mellom fastrente og flytende rente er liten. Hvis renteforskjellen er stor, kan det være mer lønnsomt å velge flytende rente. Huseierne anbefaler å binde renten når forskjellen er mindre enn 0,5 prosentpoeng.

Det kan også være lurt å binde renten når renten er lav, og det er en forventning om at renten vil stige i fremtiden. Hvis du binder renten når den er høy, kan du ende opp med å betale mer enn du ville med flytende rente hvis renten synker.

Hvordan binder man renten?

For å binde renten på boliglånet ditt, må du kontakte banken din. Banken vil gi deg informasjon om fastrenteperioder og rentesatser. Du kan velge å binde renten på hele eller deler av lånet ditt.

Det kan være lurt å sammenligne tilbud fra forskjellige banker før du binder renten. Rentesatsene kan variere fra bank til bank, og du kan ende opp med å betale mer hvis du ikke sammenligner tilbudene.

Hvor lenge bør man binde renten?

Hvor lenge du bør binde renten avhenger av din økonomiske situasjon og forventninger til fremtiden. Det er spesielt viktig å tenke på om du forventer at inntekten din vil øke eller synke i fremtiden.

Hvis du har en stram økonomi og ikke tåler renteøkning, kan det være lurt å binde renten for en lengre periode. Hvis du har god økonomi og forventer at renten vil synke i fremtiden, kan det være lurt å binde renten for en kortere periode.

Inflasjon kan også påvirke hvor lenge du bør binde renten. Hvis inflasjonen er høy stiger gjerne også rentene for å dempe prisveksten. Om det er ventet at inflasjonen vil fortsette å stige eller forholde seg høy, kan det være lurt å binde renten for en lengre periode om du blir tilbudt en gunstig fastrente.

Om inflasjonen er høy, men er forventet å synke, kan det være lurt å bindre renten for en kortere periode slik at du ikke blir stående i en fastrenteavtale med høyere rente. Når det er sagt blir man aldri kvitt usikkerhetsmomentet, ettersom hverken Norges bank eller Ola Nordmann kan spå hvordan rentene skal utvikle seg.

I sum kan det være lurt å binde renten på boliglånet ditt hvis du ønsker trygghet og forutsigbarhet. Men det er viktig å vurdere din økonomiske situasjon og forventninger til fremtiden før du binder renten.

Konklusjon

Binde renten kan være en god strategi for å sikre seg mot fremtidige renteøkninger. Det kan gi forutsigbarhet og stabilitet i økonomien, spesielt for de som har stram økonomi eller som ønsker å ha full kontroll over sine utgifter. Det kan også være en god strategi for de som ønsker å unngå stresset som kan oppstå ved å ha en flytende rente.

Det er imidlertid viktig å huske på at å binde renten ikke alltid er den beste løsningen for alle. Det kan være ugunstig hvis renten faller, og man sitter fast med en høyere rente i en lengre periode. Det kan også være dyrere på kort sikt å binde renten, da det kan være høyere rentesatser for fastrente enn for flytende rente.

Det er derfor viktig å vurdere nøye før man bestemmer seg for å binde renten. Man bør undersøke grundig og sammenligne ulike tilbud fra forskjellige banker før man tar en beslutning. Man må også vurdere hvor lenge man ønsker å binde renten, og hvor mye man ønsker å binde.

Generelt sett kan det være en god idé å binde renten hvis man tror at renten vil øke i fremtiden, og man ønsker å beskytte seg selv mot dette. Det kan også være en god idé hvis man ønsker å ha forutsigbarhet og stabilitet i økonomien sin.