Som en som ønsker å lære mer om selskapsanalyse for å ta bedre investeringsbeslutninger i aksjemarkedet, har du kanskje hørt om free cash flow (FCF), eller fri kontantstrøm på norsk.

FCF (Free Cash Flow), er et tall som viser hvor mye penger et selskap genererer fra diften etter å ha betalt for investeringer i varige driftsmidler. Dette er et viktig tall da det sier mye om et selskaps evne til å generere kontanter, som igjen dikterer et selskaps evne til å nedbetale gjeld, betale utbytte og investere i videre vekst. Mange analytikere bruker også fri kontantstrøm for å verdette selakaper.

I denne artikkelen vil vi gi deg en innføring i hva fri kontantstrøm er, hvordan den beregnes, og hvordan det kan brukes i selskapsanalyse.

I denne artikkelen

Hva er fri kontantstrøm?

FCF (Free Cash Flow, fri kontantstrøm) er et tall som sier hvor mye penger som er igjen i et selskap etter man ser på ser på flyten av kontater inn, kontra kontantene som går ut av selskapet for å videreføre og vokse driften.

Dersom et selskap får inn mer penger enn det bruker på å vidreføring av driften, kan vi si at det genererer positiv fri kontantstrøm. Den frie kontanstrømmen kan så selskapet bruke til å nedbetale gjeld, betale utbytte, eller kjøpe tilbake egne aksjer.

Fri kontantstrøm kan beregnes ved å trekke fra kostnaden for investeringer i varige driftsmidler fra netto kontantstrøm fra operasjonelle aktiviteter. Begge disse tallene finner man i selskapets kontanstrømoppstilling i regnskapet.

Fri kontantstrøm skiller seg fra et selskaps resultat ved at det ikke tar hensyn til såkalte ikke-kontantbrukende utgifter som avskrivninger og nedskrivninger. I tillegg justeres det for endringer i arbeidenede kapital. Videre inkluderes også kostnaden fra anskaffelser av driftsmidler (eiendom, maksiner utstyr etc.) i sin helhet.

Dette gjør at fri kontantstrøm gir en mer nøyaktig indikasjon på selskapets faktiske flyt av kontater inn og ut av selskapet. Dette er avgjørende for at selskapet skal kunne betale utbytte eller gjøre ytterligere investeringer for videre vekst (som for eksempel oppkjøp) uten å måtte låne penger.

Analytikere bruker ofte fri kontantstrøm når de verdsetter et selskap fordi det det sier noe om et selskapets evne til å generere kontantstrøm, som til syvende og sist er avgjørende for selskapets verdi og vekstpotensial.

Fri kontantstrøm kan også brukes til å beregne verdsettelsesmetrikker som avkastning på den frie kontantstrømmen eller multipler som baserer seg på fri kontantstrøm.

Hvordan beregne fri kontantstrøm

For å estimere FCF (Fri kontantstrøm), tar man utganspunkt i et selskaps netto kontantstrøm fra operasjonelle aktiviteter og trekker fra kostnaden av investeringer i varige driftsmidler.

Netto kontantstrøm fra operasjonelle aktiviteter kan beregnes ved å ta utgangspunkt i et selskaps driftsresultat før skatt. Deretter legger man til kostnaden fra ikke-kontantbrukende utgifter, som avskrivninger og nedskrivninger.

Videre justerer man for andre utgifter og inntekter som følge av valutatap eller gevinst. Dersom selskapet er deleiere i andre selskaper justeres det også for kontanter som går inn og ut av selskapet relatert til disse.

Det justeres også for hvor mye renter og skatter selskapet faktisk har betalt. Avslutningsvis justerer man også for forandringer i arbeidende kapital (også kalt driftskapital).

Selv om man kan regne på dette selv, er netto kontaktstrøm fra operasjonelle aktiviteter som regel oppgitt i et selskaps kontantstrømsoppstilling.

Neste steg er å trekke fra investeringer i varige dritfsmideler, også kjent som kapitalbehovet. Dette er summen av kontantene som går ut av selskapet som investeringer for å opprettholde selskapets markedsposisjon samt vidreføre og vokse driften.

Dette inkluderer kostnader relatert til å kjøpe eller erstatte maksiner og utstyr, kjøp av kontorlokaler, eiendom, fabrikker og programvare etc.

Som med kontantstrøm fra operasjonelle aktiviteter finner man gjerne et selskaps investeringer i varige dritsmidler i selskapets kontantstrømoppstilling under seksjonen som tar for seg kontanstrøm fra investeringsaktiviteter.

Summen man sitter man igjen med er selskapets frie kontatstrøm. Denne summen representerer den faktiske summen av penger selskapet har fått inn gjennom sin drift, minus alle pengene som er brukt på vidreføre og vokse driften.

For å vise dette med eksempel kan vi se på kontantstrømsoppstillingen til Orkla fra 2020 og 2021 under.

Med utgangspunkt i tallene over kan vi estimere Orklas frie kontantstrøm for årene 2020 og 2021.

2020: 6598 – 2607 = 3997

2021: 6353 – 2687 = 3666

Det er viktig å merke seg at et selskaps frie kontaktstrøm kan variere i større grad enn den rapportere inntjeningen fra år til år. Det er derfor viktig å se på flere års tall for å få et fullstendig bilde av selskapets kontantstrøm og kapitalbehov.

Hvordan skiller fri kontantstrøm seg fra resultat/inntjening

Som forklart over eksluderes ikke-kontantbrukende utgifter i utregningen av fri kontantstrøm. I tillegg gjøres det andre justeringer, blant annet for endringer i selskapets arbeidende kapital.

Dette kan føre til at et selskaps kontaktstrøm skiller seg betydelig fra et selskaps rapporterte inntjening.

Dette skyldes regelverket for hvordan selskap rapporter sine resultater i resultatoppstillingen kontra regelverket for kontatstrømsoppstillingen.

I kontantstrømsoppstillingen inkluderes kun transaksjonene der det har vært en utveksling av kontanter mellom partene. For den restrerende summen blir det gjort justeringer avhengig av hva slags transaksjon det gjelder.

Selv om det er variabler, er det i stor grad justeringene for av-og-nedskrivninger og/eller justeringer i arbeidende kapital som gjør at fri kontantstrøm skiller seg betraktelig fra et selskaps resulat.

Justeringer for avskrivninger og nedskrivninger

I resultatoppstillingen føres såkalte ikke-kontantbrukende utgifter som en del av et selskaps driftutgifter i resultatoppstillingen. Dette inkluderer kostnader relatert til å redusere verdien av et selskaps eiendeler i form av av-og-nedskrivninger.

Avskrivninger

Når selskaper kjøper maksiner og utstyr går penger går ut av selskapet. Innkjøpsprisen føres så inn som en eiendel i balanseoppstillingen, men kostnaden ved innkjøp tas ikke med i resultatoppstillingen.

Som de fleste bruksgjensstander vil verdien av utstyret falle ved bruk over tid. Dette verdifallet vil derimot føres som avskrivninger som inkluderes i selskapets driftskostnader i resultatoppstillingen.

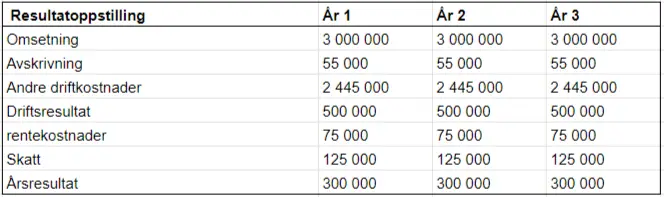

For eksempel. La oss si at et selskap som leier ut biler kjøper en ny leiebil til 550 000 kr. Verdien av denne bilen legges så til i selskapets balanse som en eiendel.

Dersom selskapet anslår at bilen har en brukdsverdi over 10 år vil de så føre verdifallet som en avskrivning i resultatoppstillingen over de neste 10 årene. I dette, simplifiserte eksempelet kan vi si i form av en årlig avskrivningsutgift på 55 000 kr i året (550 000kr/10 år).

Hvis vi tar utgangspunkt i at selskapet har en stabil omsetning på 3 000 000 kroner og driftskostnader på 2 500 000. Dette gir et driftsresultat på 500 000 i året, og et overskudd på 300 000 kroner i året for året bilen kjøpes inn.

Om dette er status for året bilen kjøpes inn samt i de kommende 2 årene, vil en forenklet resultaltoppstilling for selskapet se slik ut:

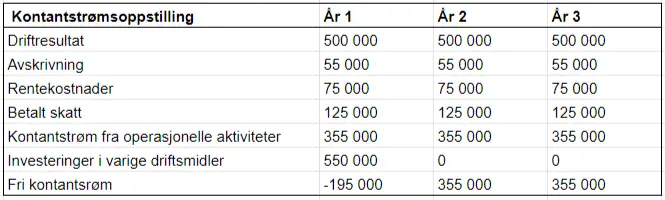

I kontanstrømsoppstillingen til dette selskapet vil man heller ta hensyn til de faktiske kontantene som går inn og ut av selskapet over en gitt periode. Det vil si at kostnaden av anskaffelsen av den nye leiebilen føres som en investering i varig driftmiddel for regnskapsperioden den ble kjøpt inn.

Videre vil den årlige avskrivningskostnaden ekskluderes fra beregningen av netto kontantstrøm fra operasjonelle aktiviteter. En forenklet kontantstrømsoppstilling for selskapet for de aktuelle 3 årene vil da se slik ut:

I kontatstrømsoppstillingen vil man regne ut kontatstrømmen fra driften ved å legge til avskrivningskostnaden på 55 000 kroner til driftsresultat på 500 000, men samtidig trekke fra kostnadene for renter og skatt på totalt 200 000 kr. Dette bringer netto kontantstrøm fra operasjonelle aktiviteter til 355 000 kroner for året.

Derimot vil investeringen i den nye leiebilen inngå som en investering i et varig driftsmiddel, og dermed trekkes fra for å regne ut den frie kontantstrømmen.

I dette forenklede eksempelet vil det si at den frie kontaktstrømmen blir negativ 195 000 kroner for året bilen kjøpes inn, og positiv 355 000 kr de påfølgende 2 årene.

Nedskrivninger

Kostnader for nedskrivninger skiller seg fra avskrivningskostnader ved at det gjelder en reduksjon av verdien til en eiendel på grunn av en betydelig verdiforandring som ikke skyldes slitasje ved bruk.

Nedskrivningskostnadene for et selskap vil variere avhengig av bransjen og selskapets type eiendeler. Men noen av de vanligste nedskrivningskostnadene for selskaper inkluderer:

- Goodwill: Goodwill er forskjellen mellom kjøpesummen for et selskap og verdien av dets bokførte eiendeler. Dersom et selskap kjøper opp et annet for mer enn den bokførte verdien, føres differenasen som en eiendel kalt goodwill i selskapets balanseoppstilling. Hvis verdien av et selskaps goodwill faller etter oppkjøpet, kan det føre til en nedskrivning.

- Immaterielle eiendeler: Dette kan inkludere patenter, lisenser, varemerker og opphavsrettigheter. Hvis verdien av disse eiendelene faller, kan det føre til en nedskrivning.

- Lagerbeholdning: Hvis en selskaps lagerbeholdning har gått ut på dato, er skadet eller har mistet verdi av andre årsaker, kan det føre til en nedskrivning.

- Fast eiendom: Hvis et selskaps bygninger eller eiendommer har blitt skadet, er teknologisk utdatert eller har mistet verdi av andre årsaker, kan det føre til en nedskrivning.

- Investeringer i datterselskaper: Hvis verdien av en selskaps investering i et datterselskap har falt, kan det føre til en nedskrivning. Dette inkluderer også dersom selskapet eier aksjer i andre børsnoterte selskaper som faller i verdi.

- Kundefordringer: Hvis et selskaps kundefordringer ikke kan innkreves på grunn av kundenes manglende betalingsevne eller konkurs, kan det føre til en nedskrivning.

Avhengig av hva slags eiender et selskap har vil det bli gjort periodevise verdivurderinger av selskapets eiender. Dersom det kommer frem at et av selskapets eiendeler har fallt i verdi kan dette føre til at selskapet fører dette som en nedskrivning i resultatoppstillingen.

Denne kostnaden fører ikke til et direkte tap av kontater i selskapet driftsinntekter for det aktuelle året, ettersom kostnaden forbundet med eiendelen som nedskrives har vært ført tidligere. Derfor ekskluderes nedskrivningskostnaden i utregningen av et selskaps kontantstrøm.

Justeringer for arbeidende kapital

Når selskaper kjøper og selger varer mellom hverandre, er det ikke uvanlig at de gjør dette på varierende grad av avbetaling. Når et selskap mottar varer fra et annen selskap, men ikke betaler for dette, vil dette føres som levrandørgjeld i selskapets kortsiktige gjeld i balanseoppstillingen.

På samme måte vil et selskap som leverer en vare til et annet selskap uten å motta full betaling føre det utestående beløpet som en kundefordring i sine kortsiktige eiendeler i balanseoppstillingen.

Når et selskap mottar varer som de ikke har betalt for enda, kan de selge eller bruke disse disse til å generere kontantstrøm, uten at kontater går ut av selskapet. Ved å utsette betalingen øker de dermed kontantene som er tilgjengelig for selskapet for den aktuelle perioden.

På samme måte, sier vi at et selskap som leverer en vare til et annet uten å motta betaling med det samme, utsetter at kontanter kommer inn til selskapet, dette reduserer kontantene som er tilgjengelig for selskapet i den aktuelle perioden.

En annen viktig komponent er lagerbeholdning. Dersom et selskap bruker mye penger på å kjøpe inn produkter som skal selges, er dette penger ut at selskapet, og innkjøpsprisen føres som inventar i selskapets kortsiktige eiendeler i balanseoppstillingen.

Dersom et selskap i en periode kjøper inn mer varer enn det som selges, vil lagerbeholdningen stige, som gjør at netto bruk av kontater stiger, sammenlignet med det som kommer inn gjennom salg av varer.

De samme prinsippene gjelder også for annen kortisiktig gjeld og fordringer enten det er gjeld til eller stat og kommune i form av avgifter og skatt, eller strømleverandører etc.

Justeringen for arbeidene kapital i kontatstrømoppstillingen over en gitt periode blir dermed forandringene i kortsiktige eiendeler og gjeld fra den en perioden til en annen.

- Dersom et selskaps kortsiktige gjeld stiger, øker dette kontantstrømmen i den aktuelle regnskapsperioden, om den synker senker det kontantstrømmen.

- Dersom kortsikige fordringer stiger, senker dette kontantstrømmen for den aktuelle regnskapsperioden, om den synker får selskapet inn penger raskere, som øker kontantstrømmen.

- Dersom et selskaps inventar/lagerbeholdning stiger i en regnskapsperiode senker dette kontatnstrømmen ettersom selsakpet investerer i varelageret. Om lagerbeholdningen synker, øker dette kontatstrømmen.

Eksempel (fjord1)

For å se på juseringene som gjøres i kontantstrømoppstillingen i praksis kan vi ta en titt på regnskapet til fjord1. Selskapet eier bil og passasjerferjer og drifter ruter på kontrakt, primært på vestlandet. Selskapet var børsnotert frem til 2021, men selsapets rapporter er fortsatt offentlig tilgjengelig.

Selskapet er et godt eksempel på hvordan avskrivningskostnader kan påvirke kontatstrømmen, ettersom deres driftsmidler (bil og passasjerferger) har en høy kostnad, men samtidig lang levetid, dermed har selskapet betydelige investeringer i varige driftsmidler og dermed også avskrivninger over lengre tid som påviker årsreultater og kontantstrømmen.

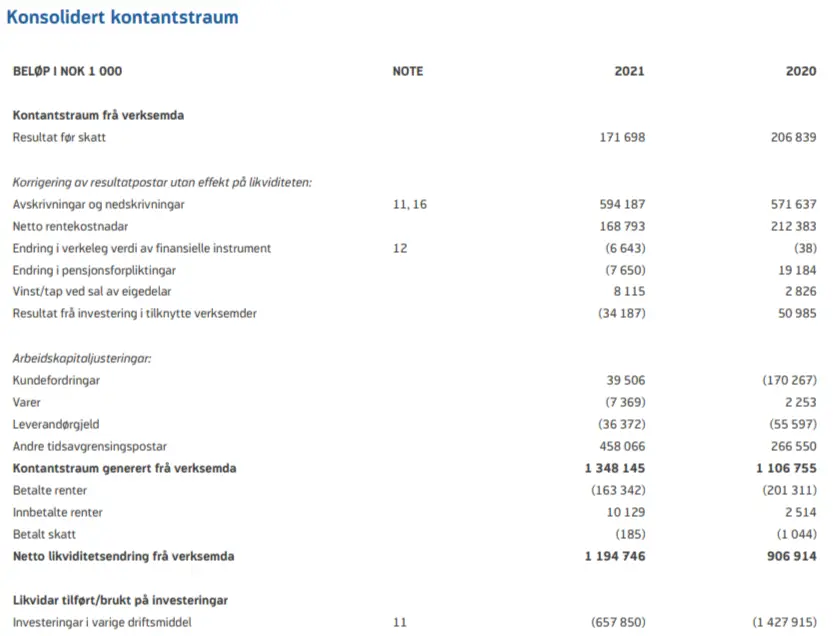

Over kan man se resultatoppstillingen til fjord1 for regnskapsårene 2020 og 2021. Tallene viser at driftsinntektene og årsresultatet har falt noe, men at selskapet går med overskudd. Samtidig kan vi se at selskapet har betydelige avskrivningskostnader som påvirker driftsresultatet.

Til sammenlikning kan vi se på kontanstrømmsoppstillingen for fjord1 for 2020 og 2021 over. Her får vi også en oversikt over hvilke justeringer som gjøres.

For utregning av kontantstrøm fra operasjonelle aktiviteter tas det utgangspunkt i driftresultatet før skatt øverst. Videre gjør man justeringer ved at av og nedskrivningskonstander legges til. Det justeres også for tap og gevinst ved salg av noen eiendler, samt resultat fra tilknyttede selskaper.

I tillegg justeres det for endringer i arbeidene kapital samt betalte renter og skatt før man kommer frem til selskapets netto kontantstrøm fra operasjonelle aktiviteter på henholdsvis 907 millioner og 1 195 millioner.

Om vi skal regne oss frem til den frie kontantstrømmen for fjord1 for de aktuelle årene må vi trekke fra investeringen i varige driftsmidler på 1428 millioner i 2020 og 658 millioner i 2021. Den frie kontantstrømmen for de aktuelle årene blir da:

2020: 907 – 1428 = – 521

2021: 1195 – 658 = 537

Som man kan se var fjord1 sin frie kontantstrøm negativ i 2020, men positiv i 2021. Dette skyldes at selskapet i årene fren til 2021 gjorde store investeringer i flåten sin der de kjøpte inn nye El-ferger for å etstatte eldre, dieseldrevede ferger.

Ettersom selskapet hadde en negativ fri kontantstrøm for året 2020, betyr dette at selskapet finansierte anskaffelsen av nye ferger ved å bruke oppsparte midler eller ved å ta opp gjeld. Dette får man svar på ved å se nærmere på kontantrsømmen fra investeringsaktivteter om man ser på kontantstrømsoppstillingen som helhet.

Uansett viser dette eksempelet utmerket hvordan selskapets faktiske kontanstrøm skiller seg betraktelig fra bildet som males i resultatoppstillingen for et selskap som er avhengige av dyre driftsmidler.

For et slikt selskap er det helt avgjørende å se på kontanstrømmene over flere år, for å få et inntrykk av hva den gjennomsnittlige frie kontantstrømmen er.

Eksempel (Europris)

Europris er en lavpriskjede med butikker over hele norge. Selskapet eier og leier lagerbygninger og butikker over hele landet som selger mat, husholdsingspropdukter, hage og fritidsvarer, samt verktøy etc.

Selskapet kjøper inn varene fra produsenter til sine sentrallagre, som så distribueres ut til butikkene der de selges til kunder. Med denne selskapsmodellen er Europris et godt eksempel på et selskap der endringer i arbeidene kapital gir utslag i den frie kontantstrømmen.

For å illustrere dette kan vi se på Europris sine kvartalsrapporter fra 3. Og 4. Kvartal i regnskapsåret 2022.

Om man fokuserer på tallene for levrandørgjeld, kundefordringer og varelager, kan man se at levrandørgjelden øker noe fra 3. Til 4. kvartal, som vil føre til økt kontantstrøm. Kortisiktige kundefordringer øker også noe, søm fører til en negativ effekt på kontaktstrømmen.

Det største utslaget er derimot på varelageret som faller betydelig, som fører til en positiv effekt i kontatstrømmen.

Dette skyldes at fjerde kvartal inneholder julehandlen, som er er svært viktig for mange butikkkjeder, inkluder Europris.

Mange butikkkjeder bygger gjerne opp et betydelig varelager som tømmes i julehandelen. Dette vil som oftest gi er stort utslag på justeringene for arbeidende kapital i kontantstrømsoppstillingen.

Dette ser vi er tilfellet for europris, ettersom justeringene for arbeidende kapital i 3. Kvartal er negativ 211 millioner, men snur til positive 419 millioner i fjerde kvartal.

Til informasjon er eksemplet over simplifisert, og inkluderer ikke alle justeringene for kortsiktig gjeld og fordringer. I tillegg vil justeringen for arbeidene kapital i årsregnskapet skille seg betraktelig fra endringen man ser fra kvartal til kvartal, ettersom periodene som sammenliknes er forskjellige.

Fordeler ved å bruke fri kontantstrøm

Fri kontantstrøm anses av mange som en mer nøyaktig måling av et selskaps faktiske lønnsomhet enn det som rapporteres i resultatoppstillingen.

Dette skyldes at fri kontantstrøm tar hensyn til kontantstrømmen selskapet faktisk genererer, mens resultatet som rapporteres kan påvirkes og manipuleres blant annet av kostnader knyttet til eiendeler og gjeld, som kan være mer skjult i regnskapet.

Et selskap kan rapportere høye inntekter, men negativ kontantstrøm eller motsatt på grunn av regnskapsregler som tillater selskaper å føre visse typer inntekter og utgifter på en måte som ikke nødvendigvis svarer til den faktiske strømmen av kontanter inn og ut av selskapet.

Kontantstrømoppstillingen kan også avdekke forhold som ikke nødvendigvis dukker opp i et selskaps resultatoppstilling. Dette er fordi kontantstrømsoppstillingen tar hensyn til arbeidene kapital og endringer i denne.

Eksempelvis kan en nedgang i utestående gjeld til leverandører kan bety at et selskaps leverandører krever raskere betaling (negativ effekt på kontatstrømmen). Samtidig kan en nedgang i fordringer til kunder kan bety at selskapet samler inn penger fra kundene raskere (positiv effekt på kontatstrøm).

En økning i lagerbeholdningen (negativ effekt på kontatstrøm) kan indikere en oppbygging av et lager av ubrukte eller usolgte produkter. I slike tilfeller vil det å inkludere arbeidende kapital i en måling av lønnsomhet gir en innsikt som mangler fra resultatregnskapet.

For eksempel, kan vi se for oss et selskap med et årsresultat på 50 millioner kroner hvert år i de siste ti årene.

På overflaten ser dette stabilt ut, men dersom den frie kontantstrømmen stadig faller grunnet en lagerbeholdning som øker (kontanter ut), kunder som utsetter betalinger (færre kontanter inn) og leverandører som krever raskere betalinger (kontanter ut) fra selskapet, kan dette indikere at selskapet sliter mer med kontantstyringen enn resultatoppstillingen gir utrykk for.

En økende lagerbeholdning kan indikere at selskapet akkumulerer varer det ikke får solgt. Dette kan føre til at selskapet vil måtte selge varene for mindre enn hva de er bokført for som kan medføre nedskrivninger.

I en slik situasjon vil den frie kontantstrømmen kunne avsløre en potensiell alvorlig økonomisk svakhet som ikke ville vært åpenbar fra en analyse av resultatoppstillingen alene.

Fri kontantstrøm er også et nyttig tall for potensielle aksjonærer eller långivere for å evaluere hvor sannsynlig det er at selskapet vil kunne betale forventede utbytter, tilbakekjøp av aksjer eller renter og lån.

Hvis et selskapets gjeldsbetalinger trekkes fra selskapets frie kontantstrøm, vil en långiver ha en bedre idé om kvaliteten på kontantstrømmene som er tilgjengelige for å betjene ytterligere lån.

På samme måte kan aksjonærene bruke fri kontantstrøm for å vurdere om selskapets frie kontantstrøm er i stand til å opprettholde og/eller øke fremtidige utbyttebetalinger eller tilbakekjøp av aksjer.

Ulemper ved bruk av fri kontantstrøm

Fri kontantstrøm kan være mer uregelmessig enn resultatet, noe som gjør det vanskeligere å analysere et selskapets frie kontantstrøm ut i fremtiden.

I perioder hvor et selskaps kapitalbehov er lavere, vil den frie kontantstrømmen kunne være svært høy, mens i perioder med større kapitalbehov vil den kunne være mye lavere.

For å resudere variablene bør man heller se på et selskaps kontanstrømmer over flere perioder eller år for å danne seg et bilde av hva som er selskaps gjennomsnittlige kontantstrømmer og kapitalbehov.

Her kan man møte på problemer dersom selskapet ikke har vært børsnotert lenge nok til at man får et intrykk av dette over flere kvartal eller år.

En annen ulemple er at man ikke kan bruke et selskaps frie kontantstrøm til å vurdere selskapsts verdi dersom den er negativ.

Dette kan være tilfellet for yngre, voksende selskaper som investerer mye penger i selskapets videre vekst. I slike tilfeller må man se på ande tall for å vurdere selskapsverdien.

I tillegg er det er viktig å merke seg at fri kontantstrøm ikke er en fasit på selskapets verdi eller lønnsomhet, og bør analyseres i sammenheng med andre økonomiske og ikke-økonomiske faktorer.

For eksempel kan et selskap med høy fri kontantstrøm ha et høyt potensial for vekst, men det kan også være et tegn på at selskapet ikke investerer nok i fremtidige prosjekter som kan gå ut over selskapet konkuranseposisjon og videre vekst på lengre sikt.

Andre nøkkeltall som baserer seg på fri kontantstrøm

FCF (Fri kontatstrøm) kan brukes til å beregne andre nøkkeltall og multipler som baserer seg på Fri kontatstrøm. Dette inkluderer fri kontantstrøm/aksje (FCF/aksje), pris/fri kontantstrøm (P/FCF), rentebærende gjeld/fri kontanstrøm (IBD/FCF) og fri kontantstrøms-avkastning (FCF yield).

Fri kontantstrøm/aksje

Fri kontantstrøm/aksje (FCF/aksje) beregnes ved å dele selskapets frie kontantstrøm med antall aksjer. Dette gir et mål på hvor mye kontantstrøm selskapet genererer for hver utestående aksje.

Dette tallet kan sammenliknes med et selskaps resultat per aksje (EPS) for å se hvordan selskapets rapporterte inntjening skiller seg fra den frie kontanttrømmen.

Pris/Fri kontantstrøm (P/FCF)

Pris/fri kontantstrøm (P/FCF) er et mål på hvor mye investorer betaler for hver krone frie kontantstrøm selskapet generer. Dette beregnes ved å dele selskapets markedsverdi med FCF.

Dette tallet er sammenliknbart med det velkjente P/E tallet (Pris/Resultat), men bruker fri kontantstrøm (FCF) i stedet for resultat (E).

Rentebærende gjeld/fri kontanstrøm (IBD/FCF)

Rentebærende gjeld/Fri kontanstrøm (IBD/FCF) er et mål på hvor mye rentebærende gjeld et selskap har i forhold til fri kontantstrøm for en bestemt periode.

Dette beregnes ved å dele selskapets rentebærende gjeld med fri kontantstrøm. Jo lavere tallet er, jo raskere kan selskapet være i stand til å nedbetale gjelden sin med den frie kontantstrømmen.

Fri kontantstrøms-avkastning (FCF yield)

Fri kontantstrøms-avkastning (FCF yield) er et mål på hvor mye avkastning investoren får på sin investering i selskapet i forhold til FCF generert av selskapet.

Dette beregnes ved å dele et selskaps frie kontanstrøm med selskapets markedsverdi. Alternativt kan man bruke dele selskapets frie kontantstrøm per aksje med prisen per aksje.

Dette tallet er sammenlignbart med et selskaps resultatavkastning (earnings yield), men bruker fri kontatstrøm i stedet for resultat (E).

Hva indikerer fri kontantstrøm

Fri kontantstrøm indikerer mengden kontanter som genereres hvert år som er fri og klar for alle interne eller eksterne forpliktelser.

Med andre ord, det reflekterer kontanter som selskapet trygt kan investere i videre vekst (investeringer eller oppkjøp), tilbakebetale gjeld, eller fordele til aksjonærene i form av tilbakekjøp av aksjer eller utbytte.

Selv om en sunn fri kontatnstrøm generelt sett betraktes som et positivt tegn av investorer, er det viktig å forstå konteksten bak tallene.

For eksempel kan et selskap vise høy fri kontantstrøm fordi det utsetter viktige investeringer i eiendeler. I et slikt tilfelle kan den høye frie kontantstrømmen faktisk kan presentere et tidlig tegn på problemer i fremtiden.

Dette kan enten være at selskapet utsetter nødvendig innkjøp av utstyr for å øke den frie konantstrømmen på kortere sikt, men at dette ikke er bærekraftig i fremtiden for å opprettholde eller vokse selskapets markedsposisjon.

På en annen side trenger ikke tidvis negativ fri kontantstrøm å være negativt. Dette kan indikere at selskapet er villige til å investere i selskapets videre vekst som kan styrke selskapets markedsposisjon og sikre stabil, god vekst, som vil komme akjsonærene tilgode på sikt.

På en annen side vil et selskap som stadig har negativ eller lav fri konantstrøm måtte gjøre opp for tapet av kontanter ved nødvendige investeringer på en måte, som oftest ved å selge nye aksjer, eller ved å ta opp lån.

Dersom et selskap stadig har en negativ fri kontantstrøm, men fortsetter å betale utbytte til aksjonærene vil dette over tid føre til at selskapet tappes for penger. Dette kan svekke selskapets markedsposisjon på sikt, som igjen kan påvirke selskapets langsiktige verdi.

I et slikt tilfelle bør man også se på selskapets utestående gjeld og kontantbeholdning. Dersom selskapets gjeld stiger, kan det bety at selskapet finansierer utbyttene med gjeld, en kombinasjon som ikke bør pågå over for lang tid. I et slikt tilfelle bør man være kritisk til om selskapets utbyttebetaling er bærekraftig.

Det er også viktig å poengtere at den frie kontantstrømmen til et selskap ofte kan svinge fra år til år. For å få et bedre bilde av selskapets faktiske frie kontantstrøm og hordan den trender, bør man se på kontantrømmen over flere perioder eller år.

For eksempel finansierte Equinor (da Statoil) sine utbyttebetalinger med gjeld i 2016 da oljeprisen var lav, og selskapet hadde en negativ fri kontantstrøn. Året etter derimot var olje og gassprisene høyere, og selskapet kunne fortsette med sine utbyttebetalinger samtidig som det kunne nedbetale gjeld.

Hvor viktig er fri kontantstrøm

Generelt sett er fri kontantstrøm en viktig indikator på et selskaps økonomiske helse og evne til å generere langsiktig verdi. Investorer kan bruke det til å vurdere et selskaps investeringsmuligheter og potensial for gi investorer avkastning ved å investere i selskapet.

Viktigheten av fri kontantstrøm vil dog variere utifra hvilken investerinsfilosi man bruker.

Investorer som er opptatt av å investere i selskaper med sterke fundamentale egenskaper og som gir avkastning til aksjonærene, vil ofte bruke fri kontantstrøm som en viktig faktor i sine investeringsbeslutninger. Dette inkluderer filosofier som verdiinvestering og utbytteinvestering.

På den annen side vil investeringsfilosofier som vekstinvestering og momentuminvestering vanligvis legge mindre vekt på fri kontantstrøm. Vekstinvestorer vil heller fokusere på selskapers potensial for å vokse inntekter og fortjeneste i fremtiden, og momentuminvestorer vil se på aksjekursens bevegelser og trendene i markedet.

Warren Buffett, en av verdens mest kjente og suksessrike investorer, har uttalt seg om betydningen av fri kontantstrøm ved flere anledninger.

Han mener at fri kontantstrøm er en viktig indikator på et selskaps økonomiske styrke og evne til å generere verdier på lang sikt. I Berkshire Hathaway, Buffetts investeringsselskap, er fokus på fri kontantstrøm sentralt.

Berkshire Hathaway har en historie med å investere i selskaper med sterke kontantstrømmer og langsiktig vekstpotensial. Buffett har også uttalt at han ser etter selskaper med en historikk for å returnere kapital/kontanter til aksjonærene gjennom utbytte eller tilbakekjøp av egne aksjer.

Dette er et annet område der fri kontantstrøm kan være en nyttig indikator på selskapets evne til å generere verdier for sine investorer.